Колонка партнера «Пепеляев Групп» Марии Никоновой о налогообложении фармацевтических компаний.

Принято считать, что отраслевые особенности практически не влияют на налоги. Однако для фармацевтической отрасли это не так. Регуляторные ограничения, которые накладываются на фармкомпании законодательством об охране здоровья и обращении лекарственных средств, влияют и на способы, которыми может быть организован бизнес, и на налоговые последствия.

Налоги в фарме имеют свою отраслевую специфику, это прекрасно понимают и проверяющие налоговые органы. Проверяя одну компанию, они находят проблемные вопросы, характерные для отрасли, а затем тиражируют эти вопросы на всю отрасль. При этом фармкомпании, имея эти специфические проблемы, достаточно часто применяют разные подходы к их решению. Одни действуют консервативно и платят больше налогов, не учитывая, например, те расходы, которые могут быть учтены, другие следуют букве закона и платят меньше. Налоговые органы часто используют такие слабые места отрасли, где не сформирована общая позиция, и с пристрастием проверяют те компании, которые ведут себя менее консервативно. Как правило, законную позицию удается отстоять. Но самый лучший способ пресечь претензии — это формировать общий отраслевой подход к налоговым аспектам фармацевтической отрасли.

Наша задача как юристов — это не только консультировать фармкомпании и отстаивать их интересы в налоговых спорах, но и создавать пространство для обмена профессиональными мнениями и выработки общей позиции отрасли по сложным отраслевым налоговым проблемам. Это нам помогает делать организованный на базе компании налоговый клуб фармацевтических организаций, а также разные профессиональные площадки, в которых мы помогаем формировать общую позицию по сложным вопросам отрасли.

Я хочу привести три примера специфических отраслевых проблем и рассказать, какие разные подходы применяют фармацевтические компании и как мы помогаем в выработке общей позиции.

Взаимодействие со специалистами здравоохранения — квалификация для целей НДС

Медпредставители фармацевтических компаний встречаются с врачами и предоставляют им новую информацию о фармацевтических продуктах, их эффективности и безопасности, обеспечивают врачей данными научного и образовательного характера. Что это по своей сути? Обучение, информирование, маркетинг (продвижение) лекарственных препаратов?

Почему квалификация такого взаимодействия имеет значение? Многие многонациональные компании оплачивают услуги своих российских юнитов, направленные на информирование врачей об эффективности, способах применения и безопасности лекарственных препаратов. Квалификация таких услуг, как образовательные или маркетинговые, влияет на определение места оказания услуг и налоговые последствия по НДС в соответствии с подп. 4 п. 1 и подп. 4 п. 1.1 ст. 148 НК. Если такие услуги должны квалифицироваться как маркетинговые, то они не облагаются российским НДС, если эти услуги являются обучением врачей, то НДС они облагаются.

Единого подхода к квалификации взаимодействия фармкомпаний с врачами пока нет, хотя в настоящее время мы подготовили запрос в Минфин с просьбой подтвердить, что природа такого взаимодействия маркетинговая. Пока такого разъяснения нет, фармкомпаниям приходится отстаивать свою позицию во взаимодействии с налоговыми органами.

Помогают отстоять позицию такие аргументы. С одной стороны, рамки взаимодействия фармкомпаний со специалистами здравоохранения строго очерчены законом, такое взаимодействие не должно напрямую приводить к тому, что врач назначит или рекомендует пациентам определенные лекарства. С другой — предоставляя медицинским специалистам информацию на сотнях страниц по препарату, знакомя их с детальной и обширной информацией о продукте, полученной в ходе клинических исследований, фармкомпания в разрешенных законом рамках осуществляет продвижение лекарственного препарата. Ведь имея информацию о фармацевтических продуктах, их эффективности и безопасности, врач сможет оказать пациентам помощь на более высоком профессиональном уровне, рассказав пациентам в том числе о более современных препаратах с меньшими побочными эффектами. Ну и, конечно, мы ссылаемся на международную практику и российские нормативные акты, которые помогают такой подход обосновать.

Расходы на гостеприимство и «зарплатные» налоги

Еще один интересный вопрос, который возникает у фармкомпаний при взаимодействии со специалистами здравоохранения, — это вопрос о необходимости платить НДФЛ с расходов на их гостеприимство.

С целью предоставления врачам информации о фармацевтических продуктах фармкомпания может приглашать их на научные и образовательные мероприятия и оплачивать или возмещать им расходы, связанные с проездом, проживанием и питанием. Как поступать с «зарплатными» налогами на такие расходы — мнения рынка разделились.

Посмотрите результаты опроса. Позиции фармкомпаний оказались прямо противоположными. Если расходы на гостеприимство понесены в интересах налогоплательщика — физического лица (подп. 1 п. 2 ст. 211 НК), то НДФЛ платить нужно. А если такие расходы понесены для преимущественного удовлетворения интересов оплачивающего лица, то личного дохода, облагаемого НДФЛ, у физического лица не возникает. Подход подтвержден п. 3 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК (утв. Президиумом ВС 21.10.2015). Компании оплачивают гостеприимство врачам в своих интересах, для достижения преследуемых ими целей. Позиция Минфина и ФНС иная. Поэтому многие фармкомпании придерживаются консервативного подхода.

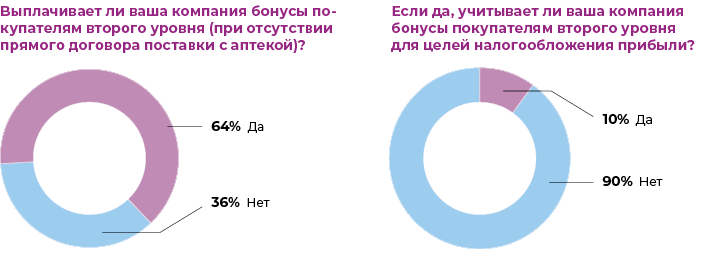

Непрямые бонусы аптекам и налог на прибыль

Еще вопрос, по которому пока нет единого подхода: можно ли учесть непрямые бонусы аптекам в расходах? Учесть в расходах можно только премии, выплаченные продавцом покупателю вследствие выполнения определенных условий договора (подп. 19.1 ст. 265 НК). В ситуации с непрямыми бонусами фармкомпании продают лекарственные средства дистрибьютору, а дистрибьютор уже аптеке, не заключая с аптекой договора поставки, а премии выплачивают аптеке напрямую. Но раз нет договора поставки, фармкомпания — не продавец, а аптека — не покупатель, и подп. 19.1 ст. 265 НК неприменим.

Но есть возможность учесть и другие обоснованные расходы для целей налогообложения прибыли (подп. 20 п. 1 ст. 265 НК). Именно эта норма применялась для обоснования правомерности учета в расходах выплаченных премий до того, как в 2005 году в НК появилась специальная норма. Сейчас эта общая норма поможет обосновать признание в расходах премий, которые выплачиваются при отсутствии договора поставки. Конечно, при этом фармкомпании необходимо создать так называемый защитный файл, обосновывающий, что эти премии были направлены на увеличение ее продаж и, соответственно, потенциальный рост ее доходов.

Посмотрите результаты еще одного опроса. Ответы во многом обусловлены консервативным подходом фармкомпаний к налоговым обязательствам.

Принято считать, что отраслевые особенности практически не влияют на налоги. Однако для фармацевтической отрасли это не так. Регуляторные ограничения, которые накладываются на фармкомпании законодательством об охране здоровья и обращении лекарственных средств, влияют и на способы, которыми может быть организован бизнес, и на налоговые последствия.

Налоги в фарме имеют свою отраслевую специфику, это прекрасно понимают и проверяющие налоговые органы. Проверяя одну компанию, они находят проблемные вопросы, характерные для отрасли, а затем тиражируют эти вопросы на всю отрасль. При этом фармкомпании, имея эти специфические проблемы, достаточно часто применяют разные подходы к их решению. Одни действуют консервативно и платят больше налогов, не учитывая, например, те расходы, которые могут быть учтены, другие следуют букве закона и платят меньше. Налоговые органы часто используют такие слабые места отрасли, где не сформирована общая позиция, и с пристрастием проверяют те компании, которые ведут себя менее консервативно. Как правило, законную позицию удается отстоять. Но самый лучший способ пресечь претензии — это формировать общий отраслевой подход к налоговым аспектам фармацевтической отрасли.

Наша задача как юристов — это не только консультировать фармкомпании и отстаивать их интересы в налоговых спорах, но и создавать пространство для обмена профессиональными мнениями и выработки общей позиции отрасли по сложным отраслевым налоговым проблемам. Это нам помогает делать организованный на базе компании налоговый клуб фармацевтических организаций, а также разные профессиональные площадки, в которых мы помогаем формировать общую позицию по сложным вопросам отрасли.

Я хочу привести три примера специфических отраслевых проблем и рассказать, какие разные подходы применяют фармацевтические компании и как мы помогаем в выработке общей позиции.

Взаимодействие со специалистами здравоохранения — квалификация для целей НДС

Медпредставители фармацевтических компаний встречаются с врачами и предоставляют им новую информацию о фармацевтических продуктах, их эффективности и безопасности, обеспечивают врачей данными научного и образовательного характера. Что это по своей сути? Обучение, информирование, маркетинг (продвижение) лекарственных препаратов?

Почему квалификация такого взаимодействия имеет значение? Многие многонациональные компании оплачивают услуги своих российских юнитов, направленные на информирование врачей об эффективности, способах применения и безопасности лекарственных препаратов. Квалификация таких услуг, как образовательные или маркетинговые, влияет на определение места оказания услуг и налоговые последствия по НДС в соответствии с подп. 4 п. 1 и подп. 4 п. 1.1 ст. 148 НК. Если такие услуги должны квалифицироваться как маркетинговые, то они не облагаются российским НДС, если эти услуги являются обучением врачей, то НДС они облагаются.

Единого подхода к квалификации взаимодействия фармкомпаний с врачами пока нет, хотя в настоящее время мы подготовили запрос в Минфин с просьбой подтвердить, что природа такого взаимодействия маркетинговая. Пока такого разъяснения нет, фармкомпаниям приходится отстаивать свою позицию во взаимодействии с налоговыми органами.

Помогают отстоять позицию такие аргументы. С одной стороны, рамки взаимодействия фармкомпаний со специалистами здравоохранения строго очерчены законом, такое взаимодействие не должно напрямую приводить к тому, что врач назначит или рекомендует пациентам определенные лекарства. С другой — предоставляя медицинским специалистам информацию на сотнях страниц по препарату, знакомя их с детальной и обширной информацией о продукте, полученной в ходе клинических исследований, фармкомпания в разрешенных законом рамках осуществляет продвижение лекарственного препарата. Ведь имея информацию о фармацевтических продуктах, их эффективности и безопасности, врач сможет оказать пациентам помощь на более высоком профессиональном уровне, рассказав пациентам в том числе о более современных препаратах с меньшими побочными эффектами. Ну и, конечно, мы ссылаемся на международную практику и российские нормативные акты, которые помогают такой подход обосновать.

Расходы на гостеприимство и «зарплатные» налоги

Еще один интересный вопрос, который возникает у фармкомпаний при взаимодействии со специалистами здравоохранения, — это вопрос о необходимости платить НДФЛ с расходов на их гостеприимство.

С целью предоставления врачам информации о фармацевтических продуктах фармкомпания может приглашать их на научные и образовательные мероприятия и оплачивать или возмещать им расходы, связанные с проездом, проживанием и питанием. Как поступать с «зарплатными» налогами на такие расходы — мнения рынка разделились.

Посмотрите результаты опроса. Позиции фармкомпаний оказались прямо противоположными. Если расходы на гостеприимство понесены в интересах налогоплательщика — физического лица (подп. 1 п. 2 ст. 211 НК), то НДФЛ платить нужно. А если такие расходы понесены для преимущественного удовлетворения интересов оплачивающего лица, то личного дохода, облагаемого НДФЛ, у физического лица не возникает. Подход подтвержден п. 3 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК (утв. Президиумом ВС 21.10.2015). Компании оплачивают гостеприимство врачам в своих интересах, для достижения преследуемых ими целей. Позиция Минфина и ФНС иная. Поэтому многие фармкомпании придерживаются консервативного подхода.

Непрямые бонусы аптекам и налог на прибыль

Еще вопрос, по которому пока нет единого подхода: можно ли учесть непрямые бонусы аптекам в расходах? Учесть в расходах можно только премии, выплаченные продавцом покупателю вследствие выполнения определенных условий договора (подп. 19.1 ст. 265 НК). В ситуации с непрямыми бонусами фармкомпании продают лекарственные средства дистрибьютору, а дистрибьютор уже аптеке, не заключая с аптекой договора поставки, а премии выплачивают аптеке напрямую. Но раз нет договора поставки, фармкомпания — не продавец, а аптека — не покупатель, и подп. 19.1 ст. 265 НК неприменим.

Но есть возможность учесть и другие обоснованные расходы для целей налогообложения прибыли (подп. 20 п. 1 ст. 265 НК). Именно эта норма применялась для обоснования правомерности учета в расходах выплаченных премий до того, как в 2005 году в НК появилась специальная норма. Сейчас эта общая норма поможет обосновать признание в расходах премий, которые выплачиваются при отсутствии договора поставки. Конечно, при этом фармкомпании необходимо создать так называемый защитный файл, обосновывающий, что эти премии были направлены на увеличение ее продаж и, соответственно, потенциальный рост ее доходов.

Посмотрите результаты еще одного опроса. Ответы во многом обусловлены консервативным подходом фармкомпаний к налоговым обязательствам.

Источник: «Корпоративный юрист»