С 1 июня этого года в Объединенных Арабских Эмиратах начал применяться корпоративный налог. Первым налоговым периодом у эмиратских компаний будет первый, следующий после 1 июня, календарный год или двенадцатимесячный период, за который готовится финансоввя отчетность (статьи 57 и 69 Федерального закона № 47 (2022) «О налогообложении корпораций и бизнесов» (далее - Закон о корпоративном налоге))https://mof.gov.ae/wp-content/uploads/2022/12/Federal-Decree-Law-No.-47-of-2022-EN.pdf

. Так, компании с финансовым годом, начинающимся с 1 июня 2023 г. (например, по 31 мая 2024 г.), заплатят свой первый корпоративный налог за этот период. Для большинства же компаний с финансовым годом, приравненным к календарному (с 1 января по 31 декабря) первым налоговым периодом станет 2024 год.

Долгое время бизнес ожидал, что новый корпоративный налог не затронет компании, зарегистрированные в свободных зонах. Подпункт «а» п. 2 ст. 3 Закона о корпоративном налоге предусмотрел, что квалифицированные участники свободных зон будут уплачивать налог по нулевой ставке с «квалифицированного» дохода. При этом в документе, опубликованном еще в 2022 г. на публичное обсуждение (Public Consultation Document)https://www.emiratesca.com/download.php?file=uae-ct-public-consultation-document-english-pdf.pdf

, планировалось, что к квалифицированному доходу будет отнесен весь доход, полученный резидентами свободных зон от (1) операций с компаниями, расположенными в той же или любой другой свободной зоне, а также от (2) операций с компаниями за пределами ОАЭ. Зарегистрированный в свободных зонах бизнес, не оказывающий услуги и (или) не ведущий торговые операции с компаниями на материке (mainland), таким образом, облагал бы весь полученный доход нулевой ставкой.

В начале июня Минфин выпустил решения (Решениях Кабмина ОАЭ от 30.05.2023 № 55https://mof.gov.ae/wp-content/uploads/2023/06/Cabinet-Decision-No.-55-of-2023-on-Qualifying-Income.pdf

и Министра от 1.06.2023 № 139https://mof.gov.ae/wp-content/uploads/2023/06/Ministerial-Decision-No.-139-of-2023-Regarding-Qualifying-Activities-and-Excluded-Activities.pdf

), которыми определил список и критерии доходов, которые могут быть признаны квалифицированным доходом резидентов свободных зон. Подход, выбранный Минфином для обложения участников свободных зон, в итоге сильно отличается от того, который ожидали налогоплательщики. Так, доход от операций с компаниями за пределами ОАЭ приравнен Минфином к доходу, полученному от операций с компаниями на материкеМинфин прямо обращает на это внимание на своем сайте в разделе FAQ - https://mof.gov.ae/corporate-tax-faq/

(вопрос 150)

. При этом Минфин определил небольшое количество видов квалифицированной деятельности, доход от которых относится к квалифицированному доходу независимо от того, с кем получивший доход резидент свободной зоны ведет деятельность – участником свободной зоны, зарубежным партнером или компанией на материке.

Таким образом, для большей части бизнеса, зарегистрированной в свободных зонах, применение нулевой ставки станет невозможным. А те резиденты свободных зон, которые получают квалифицированные доходы, должны будут тщательно отнестись к остальным поступлениям, т.к. превышение ими определенного, установленного Кабмином, размера неквалифицированных доходов лишит их возможности применять нулевую ставку.

Подробнее.

Квалифицированный резидент свободной зоны.

Пункт 2 ст. 3 Закона о корпоративном налоге предусматривает, что применять нулевую ставку могут только квалифицированные резиденты свободных зон. Поэтому прежде всего надо разобраться с тем, какие участники свободных зон соответствуют этому определению.

Закон о корпоративном налоге определяет, что резидентом свободной зоны является юридическое лицо, инкорпорированное, учрежденное или иным образом зарегистрированное в свободной зоне, включая филиал лица-нерезидента, зарегистрированный в свободной зоне. Иностранная компания, которая переносит свое место регистрации в свободную зону в ОАЭ, например, в результате редомициляции, также будет считаться резидентом свободной зоны.

А вот физические лица, некорпоративные партнерства и индивидуальные предприятия (sole establishment), зарегистрированные в свободной зоне, воспользоваться специальном режимом корпоративного налогообложения не смогут, т.к. не подпадают под определение «резидентов свободных зон». Не сможет воспользоваться этим режимом и иностранная компания, которая стала резидентом свободной зоны исключительно на основании эффективного управления и контроля (PoEM) в свободной зонеhttps://mof.gov.ae/corporate-tax-faq/

(вопрос 125)

.

Для того, чтобы стать квалифицированным резидент свободной зоны должен выполнить ряд условий, предусмотренных п. 1 ст. 18 Закона о корпоративном налоге и дополнительно предписанных Министром, а именно:

a) поддерживать адекватный уровень присутствия (substance) в свободной зоне;

b) получать квалифицированный доход, как определено решением Кабинета;

c) не принимать решения облагать прибыль корпоративным налогом в ОАЭ как обычный налогоплательщик;

d) соблюдать правила «вытянутой руки» в сделках с взаимозависимыми лицами и выполнять условия о представлении трансфертной документацииВажно отметить, что статья 55 Закона о корпоративном налоге предусматривает, что налоговый орган может потребовать от налогоплательщика представить с декларацией “disclosure” c информацией о сделках с зависимыми и связанными лицами. Форма такого “disclosure” должна быть установлена FTA, но пока не установлена. При этом документацию по ТЦО (master file and local file) должны иметь члены Multinational Enterprises Group с консолидированной выручкой 3,150 млн. дирхам за налоговый период и более, и компании в ОАЭ, если учитываемая в целях налогообложения прибыли выручка составит 200 млн. дирхам и более (Решение Министерства № 97 от 27 апреля 2023).

;

e) соблюдать минимальные требования (de minimis requirements) - неквалифицированная выручка резидента свободной зоны не должна превышать 5 млн. дирхам или 5% от общей выручки в течение налогового периодаЭто и следующее условия предусмотрены уже не ст. 18 Закона о корпоративном налоге, а ст. 5 Министерского Решения № 139 от 2023.

;

f) составлять аудированную финансовую отчетность.

Несоблюдение любого из этих условий лишит квалифицированного резидента свободной зоны его статуса, и такой участник, начиная с соответствующего налогового периода и в течение 4 последующих налоговых периодов, не сможет пользоваться преимуществами льготного налогового режимаПункт 2 ст. 5 Решения Министра № 139 от 2023

. Резидент свободный зоны может отказаться от применения нулевой ставки. Последствия отказа будут такими же: нулевую ставку нельзя будет применить ни в период отказа, ни в течение четырех следующих периодов. Однако в этом случае резиденту свободной зоны будут доступны другие, предусмотренные законом, льготы: освобождение для малого бизнеса, возможность формирования налоговой группы, льготы при внутригрупповой передаче активов или убытков, льготы при реструктуризации бизнеса.

Квалифицированный доход.

Как уже было сказано, квалифицированные участники свободных зон смогут применить нулевую ставку только в отношении «квалифицированного» дохода (подпункт «а» п. 2 ст. 3 Закона о корпоративном налоге). Признаки квалифицированного дохода установлены решениями Кабмина ОАЭ от 30.05.2023 № 55 и Министра от 1.06.2023 № 139. Для того, чтобы лучше разобраться, в том, как применять правила в отношении «квалифицированного дохода», предусмотренные этими решениями, лучше всего разделить все получаемые резидентом свободной зоны дохода на несколько «котлов»:

1) в первый «котел» нужно включить все доходы резидента свободной зоны, которые относятся к деятельности его постоянного представительства за рубежом или на материке в ОАЭ.

В отношении таких доходов всегда будет применяться ставка 9% (ст. 5 Решения Кабинета Министров № 55), независимо от того, выполняет ли резидент свободной зоны другие условия для «квалифицированного» резидента, превышает ли выручка, относящаяся к представительствам, 5% или 5 млн. дирхам от всей выручки в налоговом периоде. При этом выручка, относящаяся к представительствам, не участвует при расчете минимальных требований (de minimis requirements) – поэтому она может быть существенно выше 5% или 5 млн. дирхам, но резидент свободной зоны не лишится права воспользоваться льготным режимом корпоративного налога.

Для того, чтобы определить, имеется ли у резидента свободной зоны постоянное представительство на материке, необходимо руководствоваться статьей 14 Закона о корпоративном налоге «постоянное представительство»Пункт 5 ст. 3 Решения Кабмина № 55 от 2023

. Поэтому даже если у участника свободной зоны нет зарегистрированного филиала на материке, постоянное представительство там все равно может возникнуть. Например, в ситуации, когда участник свободной зоны имеет фиксированное или постоянное место на материке, через которое осуществляется его деятельность.

В ответах на вопросы Минфин ОАЭ разъясняет, что постоянное представительство участника свободной зоны за рубежом или на материке нет необходимости регистрировать в качестве отдельного налогоплательщика, достаточно будет отчитаться о размере доходов, относящихся к такому представительству, в декларации резидента свободной зоны и заплатить налог;

2) во второй «котел» можно поместить доходы от операций с резидентами свободных зон (как той, где зарегистрирован сам налогоплательщик, так и всех других свободных зон в ОАЭ).

В отношении таких доходов будет применяться ставка 0% (подп. а п. 1 ст. 3 Решения Кабмина № 55), если все другие условия для «квалифицированного» резидента будут соблюдены участником свободной зоны. Кабмин прямо предписывает вычесть из таких доходов доходы от Исключенных видов деятельности, их придется положить в другой «котел», и о том, какая ставка будет применяться к этим доходам мы ниже поговорим.

В п. 2 ст. 3 Решения Кабмина № 55 содержится оговорка, что доход будет считаться полученным от операций с участником свободной зоны только в том случае, если такой участник является бенефициарным получателем (“Beneficial Recipient”) товара или услуги. Это означает, что приобретающий товар или услугу участник свободной зоны имеет право самостоятельно их использовать и потребить, и не имеет договорных или юридических обязательств передавать такую услугу или товар другому лицу.

В ответах на вопросы Минфин уточняет, что доход от операции с участников свободной зоны будет считаться квалифицированным и в том случае, если такой участник (контрагент, с которым квалифицированный резидент вступает в сделку) сам не является «квалифицированным» и не пользуется льготным режимом налогообложения для резидентов свободных зонhttps://mof.gov.ae/corporate-tax-faq/

(вопрос 144)

;

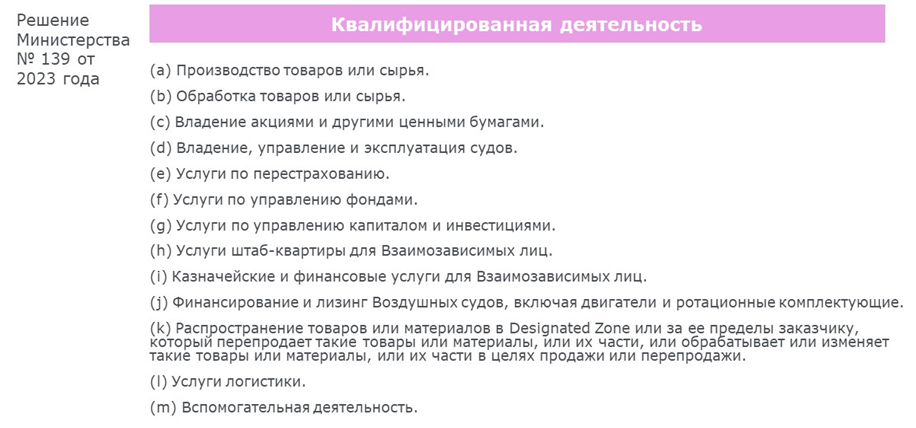

3) в третий «котел» участник свободной зоны может поместить доходы от Квалифицированных видов деятельности. Перечень таких видов деятельности предусмотрен Министерским Решением № 139 (см. картинку 1).

В отношении этих видов деятельности не имеет значения, от кого резидентом свободной зоны получен доход – от участника свободной зоны, зарубежного контрагента или контрагента на материке. Такие доходы также облагаются ставкой 0% (подп. b п. 1 ст. 3 Решения Кабмина № 55).

В отношении Квалифицированных видов деятельности в настоящее время развернулась целая публичная дискуссия. И эта дискуссия связана с тем, как определять содержание тех видов деятельности, которые Минфином отнесены к Квалифицированным.

Приведу несколько примеров.

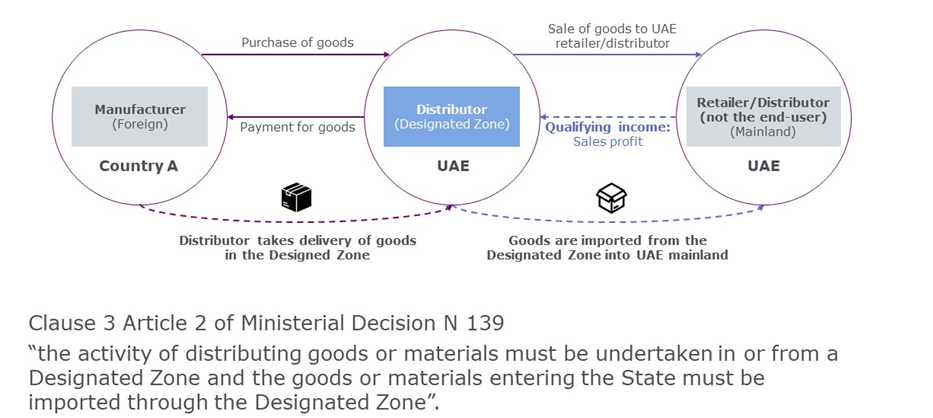

Пример 1. Дистрибьюция товаров или материалов в или из Designated ZoneDesignated Zone – это свободная зона, определенная Федеральным указом-законом № 8 от 2017 года, которая также определена как свободная зона для целей Закона о корпоративном налогообложении.

(подп. k, п. 1 ст. 2 Решения Министра № 139).

В п. 3 ст. 2 Министерского Решения № 139 уточняется, что дистрибьютерская деятельность должна осуществляться в Designated Zone или из нее, а товары или материалы, ввозимые в государство, должны импортироваться через указанную зону на материк. При буквальном толковании этого положения создается впечатление, что претендовать на льготу смогут только те участники свободных зон, которые осуществляют дистрибьюцию через территорию Designated Zone, т.е. ввозят товар на эту территорию, а затем импортируют на материкСтрого говоря, даже такое толкование является избыточно широким, т.к. в норме ничего не говориться о вывозе товара в другую страну, а упоминается лишь импорт на материк. Соответственно, буквально квалифицированной деятельностью должна признаваться только такая дистрибьюция товаров или материалов, при которой товар завозиться на территорию Designated Zone и затем с этой территории импортируется на материк.

(см. картинку 2).

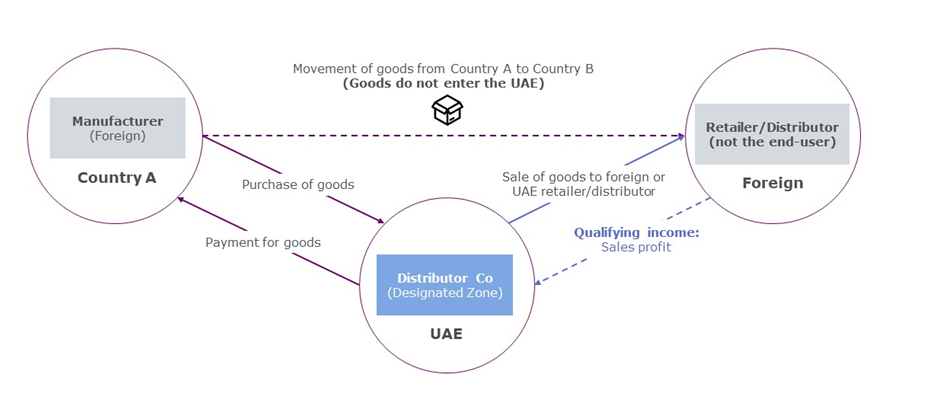

Однако в Консультационном документе с примерами по видам квалифицированных и исключенных видов деятельностиhttps://mof.gov.ae/free-zone-public-consultation/

нашел отражение другой подход. Минфин на схеме изобразил компанию, которая зарегистрирована в Designated Zone, и осуществляет дистрибьюцию товара от иностранного производителя иностранному покупателю, товар при этом транспортируется напрямую из одной зарубежной страны в другую, минуя ОАЭ и Designated Zone (см. картинку 3). Доход, полученный от дистрибьюции товара, минуя территорию ОАЭ и Designated Zone обозначен в документе как «квалифицированный» доход.

Несмотря на то, что в примечаниях к Консультационному документу говорится о том, что он предоставляется исключительно в целях получения обратной связи от заинтересованных лиц и не выражает окончательную позицию законодателя, скорее всего этот подход сохранится и в окончательной официальной позиции Минфина.

Остаются нерешенными и другие вопросы. Например, что такое “not the end-user” (не конечный покупатель), которому должны продаваться товары для применения нулевой ставки и насколько широко может толковаться это понятие? Как доказать, что товар предназначен заказчику, который перепродает такие товары или материалы, или их части, или обрабатывает или изменяет такие товары или материалы, или их части в целях продажи или перепродажи?

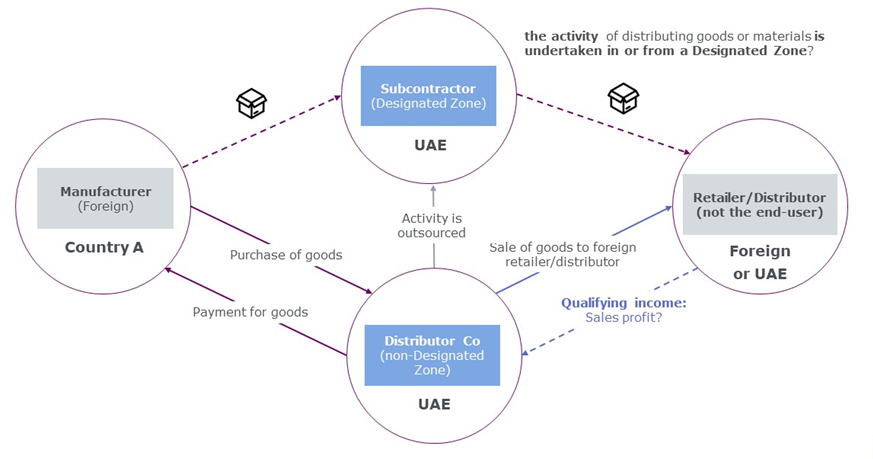

Может ли претендовать на льготу дистрибьютор, зарегистрированный в свободной зоне (не относящейся к Designated Zone), но осуществляющий дистрибьюцию в Designated Zone? Например, товар будет ввозиться на территорию Designated Zone, в этой зоне у резидента будут осуществляться и другие ключевые активности этого вида деятельности – прием заказов, хранение, транспортировка, управление запасами (допустим эти функции будет выполнять подрядчик на аутсорсе) (см. картинку 4). Будет ли считаться доход от такой деятельности квалифицированным?

Другой вопрос, который волнует бизнес, касается статуса Designated Zone. Каждая ли свободная зона, которая является Designated Zone для целей НДС, будет квалифицироваться как Designated Zone для корпоративного налога? Или появится какой-то отдельный список таких зон?

Пример 2. Производство товаров или материалов (подп. a, п. 1 ст. 2 Решения Министра № 139)

Главной неожиданностью Консультационного документа стала интерпретация понятия «производство».

Министерство финансов предлагает:

а) разграничить полный производственный цикл и производство на договорной основе;

b) установить нулевую ставку налогообложения для совокупной прибыли производителя, работающего на договорной основе;

c) разделить прибыль производителя полного цикла на 2 части:

-

прибыль от производства, и установить для нее нулевую ставку налога, и

-

прибыль от реализации (распространения), для которой может быть установлена нулевая ставка налога, только если такая реализация осуществляется в или из Designated Zone для последующей продажи той же или переработанной продукции (см. картинку 5).

Решение № 139, которым вводится понятие Квалифицированная деятельность, не дает оснований для такой интерпретации. Как «производство товаров или материалов», так и «переработка товаров или материалов» названы Квалифицированными видами деятельности, но в рамках отдельных подпунктов.

При применении подхода Минфина возникает вопрос о методе, который должен использоваться для распределения прибыли производителя полного цикла между производством и дистрибьюцией. Какие функции должны рассматриваться как признаки производства, а какие являются признаками деятельности по дистрибьюции товара? Стоит ли выделять отдел продаж и перемещать его из обычной свободной зоны в Designated Zone?

Пример 3. Владение акциями (долями) и другими ценными бумагами (подп. с, п. 1 ст. 2 Решения Министра № 139)

Использованная в Решении Минфина № 139 формулировка сама по себе не является удачной. Буквальное ее толкование позволяет сделать вывод, что к Квалифицированной деятельности может быть отнесено только владение «акциями, выпущенными акционерными обществами». Владение же долями в других юридических лицах к такой деятельности не относится. Этот вывод следует из использования в Решении словосочетания «и другими ценными бумагами» и статьи 1 Закона о коммерческих компаниях 32/2021, которой к ценным бумагам отнесены только акции акционерных обществ.

Ситуацию проясняет Консультационный документ, в котором Минфин разъясняет, что к владению акциями (долями) относится «владение акциями (долями) любого класса в уставном капитале другого юридического лица или владение другими видами равноправных интересов, которые дают право владельцу получать прибыль и ликвидационные поступления, будь то в качестве законного или бенефициарного владельца или иным образом».

Однако остается еще много других вопросов. Один из них – это относится ли к квалифицированному доход от продажи акций (долей) и другой прирост капитала (т.н. capital gains)? Консультационный документ не содержит пояснений по этому вопросу, хотя при комплексном толковании нормы вместе с Законом о коммерческих компаниях и ES (economic substance) регулировании, есть основания говорить о применении нулевой ставки к такому доходу.

Пример 4. Вспомогательная деятельность (подп. m, п. 1 ст. 2 Решения Министра № 139)

Согласно п. 4 ст. 2 Решения Минфина № 139 для целей применения подп. m п. 1 этой статьи активность должна рассматриваться как вспомогательная (“ancillary”), если она не несёт никакой самостоятельной функции, а нужна для исполнения основной активности. При этом пункт 4 статьи 3 Решения Кабинета от 30.05.2023 № 55 также предусматривает, что квалифицированный доход включает доход от любого лица, если такой доход является побочным (“incidental”) по отношению к доходу от активности, признаваемой квалифицируемой в соответствии с Решением Минфина № 139.

Например, представим резидента свободной зоны, который осуществляет в этой зоне производство промышленного оборудования. В рамках гарантийного ремонта оборудования он осуществляет замену запчастей бесплатно, а по окончании его осуществляет продажу запчастей, которые самостоятельно не производит. Дистрибьюция товара не в или из Designated Zone, напомним, Квалифицированным видом деятельности не является.

В совокупности эти две нормы позволяют сделать вывод, что продажа запчастей является для такого резидента свободной зоны вспомогательной деятельностью или побочным доходом. Поэтому даже если такой доход превысит 5% или 5 млн. дирхам (порог минимальных требований), налогоплательщик не лишится права применять льготный режим корпоративного налога.

Пример 5. Услуги по перестрахованию (подп. e, п. 1 ст. 2 Решения Министра № 139)

Из Решения Министра № 139 буквально следует, что к Квалифицированному доходу относятся любые услуги по перестрахованию. Однако в Публичном документе содержится более узкая формулировка. Услуги по перестрахованию, по указанию Минфина, включают в себя «деятельность по принятию на себя всего или части риска, принимаемого другим страховщиком или перестраховщиком в соответствии с контрактом или полисом страхования или перестрахования». Получается, что если налогоплательщик осуществляет перестрахование без принятия на себя всего или части риска, он не сможет воспользоваться преимуществами льготного режима для резидентов свободных зон;

4) в отдельный «котел» придется положить все другие доходы, которые не относятся к доходам от операций с участниками свободных зон, доходам от Квалифицированной деятельности, доходам от Исключенной деятельности и доходам от постоянного представительства на материке или за рубежом.

К таким доходам будет применяться ставка 0% (подп. с п. 1 ст. 3 Решения Кабмина № 55) в том случае, если резидент свободной зоны будет соблюдать минимальные требования, т.е. его неквалифицированная выручка не превысит 5% от всей выручки или 5 млн. дирхам в течение налогового периода

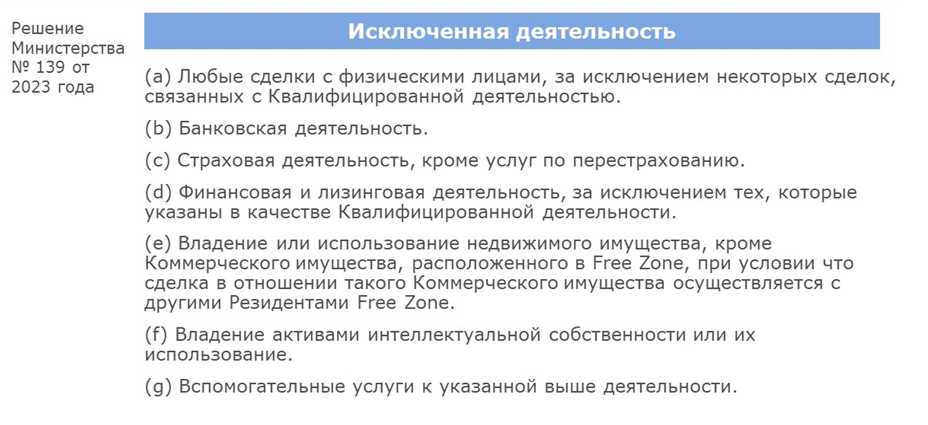

5) в других пунктах неоднократно упоминались доходы от Исключенных видов деятельности. Эти доходы надо будет также положить в отдельный «котел». Перечень Исключенных видов деятельности предусмотрен Министерским Решением № 139 (см. картинку 6).

Доход от этих видов деятельности не будет считаться «квалифицированным» даже в том случае, если он получен от другого резидента свободной зоны.

Ранее упоминавшийся Консультационный документ содержит и примеры по видам исключенных видов деятельности. Рассмотрю два наиболее интересных.

Пример 1. Доходы от любых сделок с физическими лицами, за исключением некоторых сделок, связанных с Квалифицированной деятельностью (подп. a, п. 1 ст. 3 Решения Министра № 139).

В список исключенных попали все сделки с физическими лицами, за исключением случаев, связанных с: владением, управлением и эксплуатацией судов; услугами по управлению фондами; услугами по управлению капиталом и инвестициями; финансированием и лизингом воздушных судов. При этом если резидент свободной зоны соблюдает минимальные требования (de minimis requirements), он может получать доходы и от физических лиц (Исключенной деятельности) и не лишиться права пользоваться льготной налоговой ставкой.

Пример 2. Доходы от владения или использования объектов интеллектуальной собственности («IP») (подп. f, п. 1 ст. 3)

Как разъясняет Минфин, роялти, лицензионные платежи и другие отдельно идентифицируемые доходы от объектов интеллектуальной собственности, таких как патенты, авторские права и товарные знаки, являются доходом от Исключенной деятельностиhttps://mof.gov.ae/corporate-tax-faq/

(вопрос 153)

. Это означает, что даже если резидент свободной зоны получает такие доходы от других резидентов свободной зоны, воспользоваться нулевой ставкой корпоративного налога он не сможет.

Подробнее разобраться в этом виде Исключенной деятельности помогает уже упомянутый Консультационный документhttps://mof.gov.ae/free-zone-public-consultation/

.

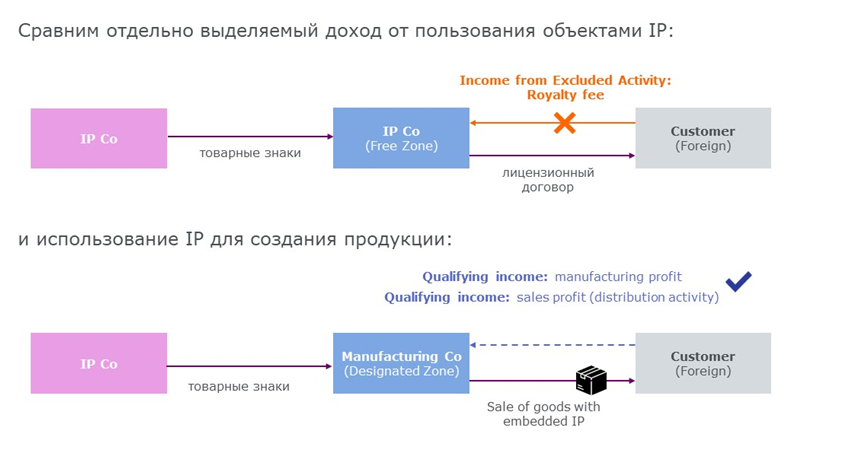

Так, по поводу отдельно идентифицируемого дохода Консультационный документ поясняет, что доход, получаемый от пользования объектами IP, который каким-либо способом используется для создания продукции или услуги, за которые не предоставляется отдельная плата, не должен относиться к доходам от Исключенной деятельности.

Одним из примеров является ситуация, при которой производитель в свободной экономической зоне производит и реализует потребителям товары, отмеченные товарным знаком. Стоимость товаров, отмеченных товарным знаком, включает «заложенную стоимость IP». При этом отдельно определяемый доход от объектов IP в данном сценарии отсутствует (см. картинку 7).

Однако остаются и нерешенные вопросы. Один из них - должны ли участники свободных зон, предоставляющие программное обеспечение как услугу (SAAS), инфраструктуру как услугу (IaaS) и виртуальные платформы как услугу (PaaS) рассматриваться в качестве предприятий, занятых в сфере интеллектуальной собственности (с Исключенной деятельностью в целях применения нулевой ставки налога)?

Существует также неопределенность в отношении ставки, которая должна применяться к доходам от Исключенной деятельности. Сама формулировка п. 1 ст. 3 Решения Кабмина № 55 допускает двойное толкование. Первый вариант – что к доходам от Исключенных видов деятельности всегда применяется ставка 9%, т.к. в подп. a и b этого пункта специально подчеркивается, что ставка 0% применяется к доходам от операций с резидентами свободных зон и к доходам от Квалифицированных видов деятельности, за исключением доходов от Исключенной деятельности. Второй вариант – что к таким доходам должна применяться ставка 0%, если они не превышают минимальных требований (de minimis requirements). Этот вариант толкования также допускает конструкция п. 1 ст. 3 Решения Кабмина № 55, в котором говорится о применении ставки 0% ко всем иным доходам, за исключением упомянутых в подп. a и b.

Минфин в своих разъяснениях также не дает четкого ответа. На вопрос о том, «каков режим корпоративного налогообложения доходов, полученных от Исключенных видов деятельности?» Минфин отвечает: если доходы, полученные от осуществления Исключенных видов деятельности, превышают порог минимальных требований, это приведет к дисквалификации лица из режима корпоративного налогообложения свободной зоныhttps://mof.gov.ae/corporate-tax-faq/

(вопрос 147)

. Какая же ставка применяется в отношении таких доходов, не превышающих минимальные требования, Минфин четкого ответа не дает;

6) в последний «котел» надо положить доходы от владения или эксплуатации недвижимого имущества.

Ставка, применяемая в отношении таких доходов, будет зависеть от того, является ли недвижимое имущество коммерческим или нет, и кто является стороной в сделке – резидент свободной зоны или другое лицо. Если резидент свободной зоны получает доходы от коммерческого имущества по сделке с другим резидентом свободной зоны, то в отношении таких доходов можно применить ставку 0%.

Если же речь идет о доходах от а) сделок с лицами, не являющимися Резидентами Free Zone, в отношении коммерческого имущества и b) сделок с любым лицом в отношении недвижимого имущества, которое не является коммерческим, то таких доходы будут облагаться ставкой 9%.

Несмотря на то, что указанные в последнем абзаце доходы прямо отнесены к доходам от Исключенных видов деятельности (подп. е, п. 1 ст. 3 Решения Министра № 139), эти доходы необходимо рассматривать отдельно. Во-первых, они не участвуют в расчете порога минимальных требований (de minimis requirements) (п. 3 ст. 4 Решения Кабмина № 55). То есть резидент свободной зоны может получить более 5% выручки от недвижимого некоммерческого имущества и не лишиться права применять льготный налоговый режим. Во-вторых, ставка, применимая к таким доходам четко определена. Она всегда будет 9% (п. 1 ст. 6 и п. 1 ст. 3 Решения Кабмина № 55), даже если минимальные требования соблюдены. Здесь мы как раз видим подтверждение существующей неопределенности в отношении налоговой ставки к другим доходам к Исключенных видов деятельности.

В Консультационном документе Минфин разъясняет, как быть с недвижимым имуществом, которое имеет смешанное использование – часть его относится к коммерческим помещениям, а часть к жилым. В такой ситуации к части дохода от экплуатации этого имущества компании придется применить ставку 0%, а к части – 9%, и вести раздельный учет связанных с пользованием имуществом расходов.

Адекватный уровень присутствия (substance).

Одно из условий, которое должен соблюдать квалифицированный резидент свободной зоны для того, чтобы применять нулевую ставку корпоративного налога – это поддерживать адекватный уровень присутствия в свободной зоне.

Смысл этого требования раскрывается в ст. 7 Решения Кабмина № 55, согласно которому резидент свободной зоны должен:

a) осуществлять основную приносящую доход деятельность (CIGA) в свободной зоне;

b) обладать достаточными материальными активами (assets), необходимыми для осуществления соответствующей деятельности в свободной зоне;

c) иметь достаточное количество квалифицированных сотрудников, которые выполняют работу в свободной зоне;

d) иметь достаточный объем операционных расходов.

Решение Кабмина позволяет передать основную приносящую доход деятельность на условиях аутсорсинга взаимозависимому или третьему лицу в свободной зоне (подп. 2 ст. 7 Решения), при условии, что резидент свободной зоны осуществляет за этой деятельностью надлежащий надзор.

Адекватный уровень присутствия должен поддерживаться не просто в ОАЭ, а в той свободной зоне, где компания создана или зарегистрирована, или в любой другой свободной зоне.

На вопрос, как будет оцениваться соблюдение этого условия, Минфин отвечает, что оценка будет зависеть от конкретных обстоятельств в каждом конкретном случае и учитывать характер деятельности резидента свободной зоны, доход, который он получает, и другие соответствующие факты и обстоятельстваhttps://mof.gov.ae/corporate-tax-faq/

(вопрос 138)

.

Надо отметить, что в настоящее время для «релевантных» видов деятельности в ОАЭ на федеральном уровне введены правилаРаспоряжения Кабмина № 57 (2020) и Решения Минфина № 100 (2020)

, обязывающие выполнять требования к экономическому присутствию на территории ОАЭ.

К таким видам деятельности относятся: банковская деятельность; страхование; деятельность управляющих компаний инвестиционных фондов; предоставление финансирования (Lease-Finance); деятельность штаб-квартир; корабельный бизнес; холдинговая деятельность; использование результатов интеллектуальной деятельности (РИД); дистрибуция приобретенных у других предприятий группы товаров и деятельность центров внутригрупповых услуг. Если участник свободной зоны осуществляет «релевантные» виды деятельности, он обязан также подавать ежегодные уведомления и отчеты для подтверждения соблюдения требований к экономическому присутствию.

Будет ли установлена аналогичная обязанность для резидентов свободных зон пока не ясно. Минфин в ответ на этот вопрос указывает, что дополнительная информация об изменении текущих правил в отношении требования к экономическому присутствию и обязательствах по соблюдению этих правил резидентами свободных зон будет предоставлена в надлежащее времяhttps://mof.gov.ae/corporate-tax-faq/

(вопрос 140)

.

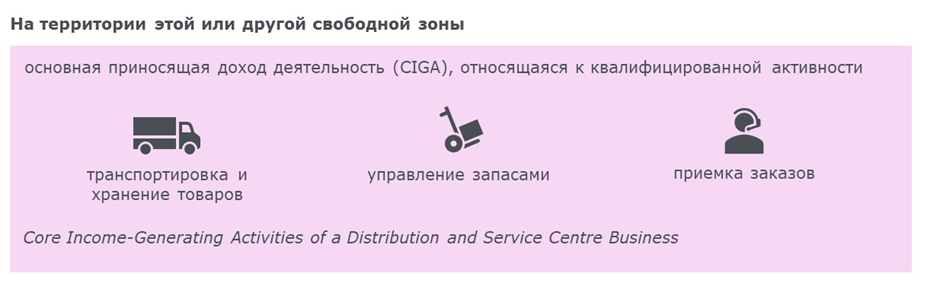

Для того, чтобы разобраться, как резиденту свободной зоны пройти тест на адекватное присутствие, имеет смысл внимательно изучить документы Минфина о регулировании экономического присутствия. В них содержатся достаточно подробные пояснения по тому, что считать достаточными материальными активами, достаточное количество квалифицированных сотрудников, достаточный объем операционных расходов. Также документы дают пояснения по вопросу о том, какие виды активности относятся к ключевым, когда речь идет о том или ином виде деятельности. Например, CIGA по тому виду деятельности, как «дистрибуция приобретенных у других предприятий группы товаров и деятельность центров внутригрупповых услуг» может использоваться для понимания CIGA по дистрибьюторской деятельности (см. картинка 8).

Соблюдение минимальных требований (de minimis requirements).

Для того, чтобы не потерять статус квалифицированного резидента свободной зоны, налогоплательщику необходимо соблюдать минимальные требования.

Минимальные требования будут выполнены, если неквалифицированная выручка резидента свободной зоны за налоговый период не превысит 5% от общей выручки или 5 млн. дирхам (подробнее о расчете минимальных требований – см. картинку 4). При этом важно, что доходы, отнесенные в первый и шестой «котлы», точнее выручка от этих видов деятельности (от постоянного представительства за рубежом или на материке и от владения или эксплуатации недвижимого имущества) в расчете минимальных требований не участвуют.

Приведу пример.

Компания - резидент свободной зоны имеет выручку от эксплуатации недвижимого имущества, 30% из которого используется как коммерческое помещение, а 70% как жилое помещение. Выручку от эксплуатации имущества резидент свободной зоны получает от других резидентов свободных зон – 3 млн. дирхам за коммерческую недвижимость и 7 млн. дирхам за жилую.

Также у компании имеется филиал на материке, который оказывает консультационные услуги другим компаниям, расположенным на материке, и получает выручку в размере 1 млн. дирхам в год.

Сама компания оказывает консультационные услуги компаниям из своей или других свободных зон, получая выручку 10 млн. дирхам, зарубежным контрагентам – 1 млн. дирхам, а также оказывает услуги штаб-квартиры для взаимозависимых лиц (осуществляет координацию дочерних компаний в персидском заливе, осуществляет стратегическое управление, консультирует дочки по всем возникающим операционным вопросам), получая выручку в размере 6 млн. дирхам.

Рассчитаем, соблюдает ли компания минимальные требования.

Выручку от эксплуатации жилого помещения (7 млн. дирхам) и выручку филиала на материке (1 млн. дирхам) не учитывает в расчете, доходы по этим видам деятельности будут облагаться 9%.

Выручка за коммерческую недвижимость (3 млн. дирхам) и консультационные услуги (10 млн. дирхам) относится к квалифицированной, т.к. соответствует подп. а п. 1 ст. 3 Решения Кабмина № 55 – это выручка от операций с резидентами свободных зон. Выручка за услуги штаб-квартиры (6 млн. дирхам) также будет квалифицированной, т.к. подпадает под подп. b п. 1 ст. 3 Решения Кабмина № 55 и подп. h п. 1 ст. 2 Решения Министра № 139 и относится к выручке от Квалифицированных видов деятельности. Итого квалифицированная выручка составляет 19 млн. дирхам.

К неквалифицированной выручке можно отнести только 1 млн. дирхам, полученный за консультационные услуги от зарубежных контрагентов. Общая выручка компании за налоговый период – 20 млн. дирхам. 1 млн. дирхам неквалифицированной выручки составляет 5% от общей. Значит, минимальные требования компанией соблюдены. В отношении доходов от зарубежных контрагентов также может быть применена ставка 0% (подп. с п. 1 ст. 3 Решения Кабмина № 55).

Регистрация для целей корпоративного налога.

Резиденты свободных зон являются плательщиками корпоративного налога, поэтому также, как и все другие налогоплательщики они должны зарегистрироваться для целей корпоративного налога, независимо от того, являются ли они квалифицированными резидентами и планируют ли пользоваться льготным режимом налогообложения.

Такую регистрацию необходимо сделать до наступления даты подачи налоговой декларации за первый налоговый период. Для компаний с финансовым годом, приравненном к календарному, регистрация должна быть осуществлена до 30 сентября 2025 года (подробнее – картинка 9).

При регистрации налогоплательщику нет необходимости выбирать льготный режим корпоративного налога, он применяется автоматически, если участник свободной зоны соблюдает условия квалифицированного резидента свободной зоны. Если же участник свободной зоны не имеет возможности выполнить эти условия, он становится обычным налогоплательщиком корпоративного налога. При этом налогоплательщик может воспользоваться льготным режимом для малого бизнеса, формировать налоговую группу, пользоваться льготами при внутригрупповой передаче убытка, реструктуризации бизнеса, внутригрупповой передаче активов. Перечисленные возможности отсутствуют у квалифицированного резидента свободной зоны, как прямо предусмотрено Законом о корпоративном налоге.

Сколько будет стоить ошибка?

10 июля 2023 года Кабмин принял Решение № 75 об административных штрафах за нарушения, связанные с корпоративным налогом. Это Решение вступило в силу 1 августа. Минфин продолжает работать над правилами режима корпоративного налогообложения. И несмотря на то, что опубликованные штрафы за нарушения, связанные с уплатой корпоративного налога, сейчас ниже, чем штрафы, связанные с уплатой акцизов или НДС, компаниям необходимо будет обеспечивать соответствие всем положениям Закона о корпоративном налоге.

Во сколько же обойдется ошибка налогоплательщику?

Представим, что участник свободной зоны посчитал свои доходы за 2024 год, они составили 100 375 000 дирхам. Участник свободной зоны посчитал, что соблюдает все условия квалифицированного резидента, проходит минимальные требования, поэтому обложил весь свой доход нулевой ставкой. В сентябре 2025 года налогоплательщик подал налоговую декларацию и указал налог к уплате 0 (срок уплаты налога наступил 30 сентября). Спустя полгода участник свободной зоны понял, что ошибся с расчетом минимальных требований, и должен всю заработанную прибыль обложить ставкой 9%. В марте 2026 налогоплательщик подает уточненную декларацию (Voluntary Disclosure) и указывает в ней налог 9 млн. дирхам (первые 375 тыс. дирхам не облагаются налогом, 100 млн. дирхам умножаем на 9% и получаем 9 млн. дирхам).

Согласно Решению Кабмина № 75 участник свободной зоны должен заплатить:

а) штраф за осуществление добровольного раскрытия информации в отношении ошибок в налоговой декларации в размере 1% налоговой разницы ежемесячно, рассчитанной с даты истечения срока платежа до даты осуществления добровольного раскрытия информации (6% за период с октября 2025 г. до марта 2026 г. включительно);

b) штраф за несвоевременную уплату налога в размере 1,2% за каждый месяц или его часть (7,2 % за весь период просрочки)14 октября 2020 г. Федеральный Верховный суд ОАЭ постановил, что добровольное раскрытие информации влечет за собой не только наложение установленного штрафа за ошибку в налоговой декларации и специальный штраф за «налоговую выгоду», обусловленную более поздним декларированием налога при самостоятельном уточнении декларации, но и штраф за «просрочку платежа». Причём последний применяется не с даты с даты истечения срока уплаты налога по уточнённой декларации (20 дней после раскрытия ошибки), а с даты установленной для уплаты налога по первоначальной декларации. Это решение вынесено в отношении НДС. Однако в нём истолкованы нормы, текстуально идентичные правилам, установленным в отношении корпоративного налога. Поэтому нет оснований надеяться на то, что по корпоративному налогу будет применён иной подход.

;

с) штраф за представление некорректной налоговой декларации в размере 500 дирхам.

Итого налогоплательщик заплатит 1 188 500 дирхам (13,2% от 9 млн. дирхам и 500 дирхам) штрафа. Если он обнаружит свою ошибку через год, штрафы (кроме штрафа за некорректную декларацию) вырастут в 2 раза, а если через два года – то в 4 раза и далее. Максимальный размер административного штрафа за налоговое правонарушение в ОАЭ может достигать (но не может и превышать) 200% от суммы неуплаченного налога (ст. 25 Федерального декрета-закона № 28 от 2022 г.).

Поэтому резиденту свободной зоны, претендующему на применение нулевой ставки, надо очень внимательно отнестись к соблюдению всех условий, расчету минимальных требований, соответствию получаемого дохода Решениям Кабмина № 55 и Министра № 139.