Для компаний, которые заняты в сфере торговли, могут возникать ситуации, когда договор поставки расторгается в силу ряда причин и отгруженный товар возвращается поставщику.

При расторжении договора поставки с контрагентом из государства - члена Евразийского экономического союз, сокращенно, ЕАЭС, имеются ряд особенностей, которые следует учитывать при исчислении налогов и отражении операций в бухгалтерском учете.

Начнем с того, что с 01.01.2015 вступил в силу Договор о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее - Договор). С января 2015 года в Евразийский экономический союз вошли Россия, Белоруссия, Казахстан, Армения, а с 12 августа 2015 года к ним присоединилась Киргизия.

Согласно п. 1 ст. 72 Договора страны ЕАЭС договорились, что взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров осуществляются в порядке, установленном Приложением N 18 "Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг" к Договору (далее - Протокол).

Именно с учетом положений данного Протокола разберемся, как возврат товара после расторжения договора с контрагентом из ЕАЭС скажется на налогах российского контрагента, какие документы должны быть оформлены и представлены в налоговый орган, и как такую операцию отразить в бухгалтерском учете.

В данной статье мы рассмотрим следующие ситуации возврата товара и их комбинацию:

- возврат экспортируемых из РФ или импортируемых в РФ товаров по причинам ненадлежащего качества и (или) комплектации;

- возврат экспортируемых из РФ или импортируемых в РФ товаров по причине невозможности дальнейшей реализации;

- частичный или полный возврат товара;

- возврат товара в месяце принятия его на учет или в периоде, следующем за месяцем принятия товара к учету.

Прежде чем приступить к рассмотрению конкретных ситуаций возврата товара, обобщим положения нормативных документов, которые регулируют порядок налогообложения по сделкам купли-продажи товаров, заключаемых резидентами стран ЕАЭС, и подлежат применению в любой из вышеназванных ситуации, или их комбинации.

Так, при импорте товаров из стран ЕАЭС действуют следующие правила:

1. Независимо от применяемого режима налогообложения импортера НДС подлежит уплате в российский бюджет со стоимости ввезенных товаров . Исключение составляют товары, освобожденные от налогообложения, и товары, импортируемые в связи с их передачей в пределах одного юридического лица.

2. НДС исчисляется на дату принятия на учет импортированных товаров. Налоговая база определяется как цена сделки, подлежащая уплате поставщику по условиям контракта. При этом применяются налоговые ставки, установленные ст. 164 НК РФ.

3. Если стоимость товаров выражена в иностранной валюте, то пересчет в рубли производится по курсу Банка России на дату принятия товаров к учету .

4. Не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров, нужно уплатить "ввозной" НДС в бюджет, а также представить в инспекцию декларацию по косвенным налогам . В настоящее время применяется старая форма декларации, утвержденная Приказом Минфина России от 07.07.2010 N 69н (Письмо Минфина России от 12.08.2015 N 03-07-13/1/46423). В дальнейшем форма декларации будет утверждена ФНС России.

5. К декларации необходимо приложить следующие документы :

- заявление о ввозе товаров. Документ может быть подан на бумажном носителе (в 4-х экземплярах) по форме, утвержденной Протоколом об обмене информацией от 11.12.2009. В этом случае одновременно прилагается электронная форма документа. В качестве альтернативы заявление может быть представлено в электронном виде, если оно подписано электронно-цифровой подписью (Формат утвержден Приказом ФНС России от 19.11.2014 N ММВ-7-6/590@);

- копия выписки банка, подтверждающей уплату косвенных налогов по импортированным товарам (при наличии переплаты, зачтенной в счет уплаты "ввозного" НДС, выписку банка представлять не нужно);

- копии транспортных (товаросопроводительных) документов, подтверждающих перемещение товаров (если они оформлялись);

- копии счетов-фактур, оформленных поставщиком при отгрузке товаров или иной документ, подтверждающий стоимость ввезенных товаров, если выставление счета-фактуры не предусмотрено законодательством страны поставщика;

Обратите внимание!

По новым правилам, если импортер представляет налоговому органу не счет-фактуру, а иной документ, выставленный продавцом и подтверждающий стоимость импортированных товаров, при заполнении заявления о ввозе товаров и уплате косвенных налогов в графах 4 "Единица измерения товара", 6 "Стоимость товара (работы)", 7 и 8 "Валюта", 11 и 12 "Счет-фактура" указываются сведения из данного документа, выставленного (выписанного) продавцом, подтверждающего стоимость импортированного товара.

- копия контракта, на основании которого приобретены товары (копию посреднического договора - при наличии такового);

- информационное сообщение о приобретении импортированных товаров (представляется в отдельных случаях, п. п. 13.2 - 13.5 Протокола). К сообщению, составленному на иностранном языке, следует "приобщить" перевод.

Перечисленные выше документы могут быть представлены в электронном виде в форматах, утвержденных правовыми актами налоговых органов.

6. Уплаченная сумма НДС принимается к вычету, если ввезенные товары предназначены для использования в облагаемой НДС деятельности.

При экспорте товаров из РФ в страны ЕАЭС действуют следующие правила:

1. При экспорте товаров в государства - члены ЕАЭС российские поставщики применяют нулевую ставку по НДС с обязательным ее подтверждением.

2. В подтверждение права на применение нулевой ставки экспортер представляет в инспекцию декларацию и пакет документов в течение 180 календарных дней, с даты составления первого отгрузочного документа, оформленного на покупателя или перевозчика или иного обязательного документа. Пакет документов включает:

- экспортный контракт;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налоговой инспекции по месту регистрации покупателя, подтверждающей уплату покупателем ввозных налогов (на бумажном носителе).

В качестве альтернативы можно представить перечень заявлений по форме, утвержденной Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@ (на бумажном носителе или в электронном виде с электронно-цифровой подписью).

- транспортные (товаросопроводительные) и/или иные документы, подтверждающие вывоз товаров из России в страны ЕАЭС.

3. В этой же декларации отражается вычет "входного" НДС по товарам, реализованным на экспорт.

Рассмотрим более подробно налоговые последствия и порядок бухгалтерского учета при различных ситуациях возврата товара по договорам поставки с контрагентами из ЕАЭС.

Российская организация – экспортер товара

Ситуация 1

Возврат российскому экспортеру покупателем из стран ЕАЭС товара по причинам ненадлежащего качества и (или) комплектации

Налог на добавленную стоимость

В рассматриваемой ситуации следует руководствоваться специальными положениями пункта 11 Протокола согласно которым налоговая база по НДС при экспорте товаров при изменении ее в сторону увеличения (уменьшения) из-за уменьшения количества (объема) реализованных товаров в связи с их возвратом по причине ненадлежащего качества и (или) комплектации корректируется в том налоговом (отчетном) периоде, в котором участники договора (контракта) согласовали возврат экспортированных товаров, если иное не предусмотрено законодательством государства-члена.

Поскольку Налоговым кодексом РФ иное не предусмотрено, экспортер руководствуется данной нормой.

Если возврат осуществлено после подтверждения российским экспортером правомерности применения нулевой ставки НДС в предыдущем налоговом периоде.

После частичного ли полного возврата покупателем некачественных (некомплектных) товаров российский экспортер должен скорректировать налоговую базу в декларации за период, в котором им был согласован возврат.

Данная корректировка, согласно п. 41.6 Порядка заполнения налоговой декларации по налогу на добавленную стоимость , отражается в декларации, представляемой за налоговый период, в котором налогоплательщик признал такой возврат товаров, по строке 060 код операции 1010447.

Корректировку экспортер подтверждает корректировочным счет-фактурой, который он выставляет контрагенту из ЕАЭС на основании пп. 4 п. 20 Протокола и нормами пункта 3 статьи 168 и пунктом 10 статьи 172 НК РФ, которыми предусмотрен порядок выставления корректировочных счетов-фактур при изменении стоимости отгруженных товаров, в том числе в случае уточнения количества отгруженных товаров, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на такое изменение.

Необходимость выставления корректировочного счета-фактуры при возврате некачественного товара подтверждается разъяснениями Минфина России в письмах от 01.04.2015 N 03-07-09/18053, от 01.04.2015 N 03-07-09/17917, от 01.04.2015 N 03-07-09/18070, от 30.03.2015 N 03-07-09/17466.

Если в рассматриваемой ситуации сумма "входного" НДС по возвращенному товару была принята российским экспортером к вычету.

В отношении его ни Протоколом, ни НК РФ никаких правил восстановления для экспортера не предусмотрено.

По мнению налоговых органов, изложенных в п. 2 Письма ФНС России от 11.08.2014 N ГД-4-3/15780 поставщик при корректировке величины налоговой базы в связи с возвратом бракованного товара должен откорректировать (восстановить) величину налоговых вычетов и отразить данные корректировки за тот налоговый период, в котором признан возврат бракованного товара.

Восстановленный к уплате в бюджет НДС в общем порядке в соответствии с п. 2 ст. 171, п. 1 ст. 172 НК РФ принимается к вычету при условии, если экспортер намерен использовать возвращенные товары в операциях, признаваемых объектами налогообложения по НДС.

Если возврат осуществлен до предоставления российским экспортером документов в подтверждение правомерности применения нулевой ставки НДС

В ситуации, когда возврат товаров был осуществлен до представления экспортером в налоговый орган одновременно с налоговой декларацией документов (их копий), предусмотренных п. 4 Протокола с целью подтверждения применения нулевой ставки по НДС, такие документы предоставляются с учетом изменений (контракт, отгрузочные документы), связанных с возвратом некачественных товаров.

«Входной» НДС по возвращенным товарам в данной ситуации в общем порядке принимается к вычету при условии, что экспортер намерен использовать возвращенные товары в операциях, признаваемых объектами налогообложения по НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Налог на прибыль организаций

Порядок налогового учета операций, связанных с возвратом товаров ненадлежащего качества и (или) комплектации налоговым законодательством РФ не определен.

Известно мнению Минфина России и ФНС России об учете операций по возврату покупателем некачественных товаров на основании абз. 2 п. 1 ст. 54 и ст. 81 НК РФ путем корректировки налоговой базы за тот налоговый (отчетный) период, в котором были реализованы некачественные товары, с представлением уточненной налоговой декларации.

В тоже время, год спустя, Минфином РФ Письме от 30.01.2012 N 03-03-06/1/40 было высказал мнение о том, что не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

В рассматриваемой ситуации факт возврата товара ненадлежащего качества и (или) комплектации установлен после его отгрузки и приемки контрагентом.

В момент признания доходов и расходов при отгрузке товаров у экспортера отсутствовала информация о неустранимых недостатках товаров.

Соответственно, говорить в данном случае об ошибке (искажении) налоговой базы экспортера по налогу на прибыль на дату отгрузки нет основания.

При таком подходе отсутствует необходимость производить пересчет налоговой базы по налогу на прибыль в порядке, установленном п. 1 ст. 54 НК РФ для случаев обнаружения ошибок (искажений) в исчислении налоговой базы.

Возврат товара ненадлежащего качества и (или) комплектации следует рассматривать как самостоятельную хозяйственную операцию, связанную с полным или частичным расторжением договора поставки, которая подлежит отражению в налоговом учете в периоде, в котором договор считается прекращенным.

Такая позиция подтверждается разъяснениями официальных органов, которые рекомендуют отражение суммы оплаты, подлежащая возврату покупателю за поставленные некачественные товары в налоговом периоде, следующем за периодом отгрузки, на основании пп. 1 п. 2 ст. 265 НК РФ в составе внереализационных расходов продавца, с одновременным отражением в составе внереализационных доходов на основании п. 10 ст. 250 НК РФ как доход прошлых лет, выявленный в отчетном (налоговом) периоде, стоимости возвращенных покупателем товаров ненадлежащего качества, на которую были уменьшены доходы от их реализации.

Указанные разъяснения актуальны для ситуации возврата товара в налоговом периоде, следующем за периодом отгрузки.

Если товар возвращен в одном налоговом периоде, полагаем, что экспортер вправе в налоговой декларации по налогу на прибыль откорректировать доходы от реализации.

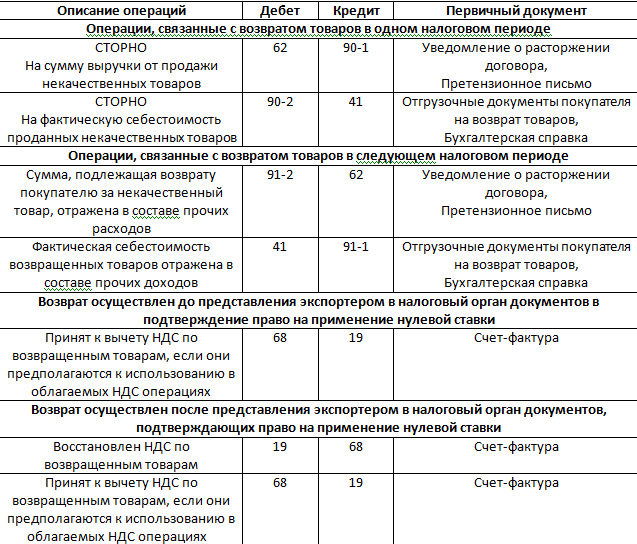

Отражение возврата некачественных (некомплектных) товаров экспортеру в бухгалтерском учете

В данной статье исходим из предположения, что экспортер возврат товаров ненадлежащего качества и (или) комплектации рассматривает как самостоятельную хозяйственную операцию с отражением ее в периоде признания претензии покупателя и возврата товаров.

В случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению (п. 6.4 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Таким образом, при возврате ненадлежащего качества и (или) комплектации товара в учете экспортера отражается корректировка ранее признанных доходов и расходов от продажи товаров.

Если продажа товаров и их последующий возврат произведены в одном календарном году, возврат некачественных товаров отражается в бухгалтерском учете сторнировочными записями по счетам, на которых были отражены операции по продаже некачественных товаров.

Если продажа товаров осуществлена в одном календарном году, в возврат произведен в следующем, то в бухгалтерском учете такие операции отражаются в составе прочих доходов и расходов в качестве прибылей и соответственно убытков прошлых лет, признанных в отчетном году, в момент получения от покупателя уведомления о расторжении договора .

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Ситуация 2

Возврат покупателем из стран ЕАЭС российскому экспортеру товара надлежащего качества по причине невозможности дальнейшей реализации

Налог на добавленную стоимость

В ситуации возврата товара надлежащего качества от контрагентов из ЕАЭС по причине невозможности дальнейшей реализации этих товаров никаких особенностей Протокол не содержит.

Исходя из п. 13 Протокола для целей данного Протокола собственником товаров, импортируемым на территорию одного государства-члена с территории другого государства-члена ЕАЭС, признается лицо, которое обладает правом собственности на товары или к которому переход права собственности на товары предусматривается договором (контрактом).

В рассматриваемой ситуации собственником качественного в надлежащей комплектации товара уже стал контрагент из ЕАЭС и считать рассматриваемую передачу нереализованного товара возвратом, предусмотренным пунктом 11 Протокола, оснований нет.

Таким образом, имеет место реализация товара контрагентом из ЕАЭС, который становится экспортером товара, а российский поставщик – его импортером.

В этом случае НДС должен уплачиваться российской организацией при ввозе на территорию РФ возвращаемых товаров в порядке, установленном п.13 Протокола.

При этом в силу п. 26 Протокола суммы косвенных налогов, уплаченные по товарам, импортированным на территорию Российской Федерации, подлежат вычетам (зачетам) в порядке, предусмотренном НК РФ. Суммы НДС, уплаченные российским налогоплательщиком при ввозе товаров на территорию РФ, перемещаемых через границу Российской Федерации без таможенного оформления, подлежат вычету на основании п. 2 ст. 171 НК РФ.

Налог на прибыль организаций

В данной ситуации возврат качественного товара следует рассматривать как отдельную хозяйственную операцию, не связанную с первичной продажей товаров.

Согласно разъяснениям, изложенным в Письме Минфина России от 18.02.2013 N 03-03-06/1/4213, возврат нереализованного товара продавцу для целей налогообложения прибыли организаций признается реализацией товара.

В налоговом учете доходы и расходы, признанные при продаже возвращенных впоследствии товаров, корректировать не нужно.

Отражение возврата не реализованных контрагентом из ЕАЭС товаров экспортеру в бухгалтерском учете:

Российская организация – импортер товара

Ситуация 1

Возврат российским импортером поставщику из стран ЕАЭС товара по причинам ненадлежащего качества и (или) комплектации

Налог на добавленную стоимость

Пунктом 23 Приложения N 18 определен порядок корректировки НДС при возврате импортированного товара ненадлежащего качества.

Порядок корректировки зависит от периода возврата товара, который соответствует месяцу принятия товара на учет импортером, а также от того был ли возврат полным или частичным.

Если возврат осуществлен в месяце принятия на учет товаров, признанных сторонами договора некачественными (неукомплектованными)

В такой ситуации абзацем 1 п.23 Протокола определено, что отражение операций по импорту этих товаров в налоговой декларации не производится.

При этом возврат товара должен быть подтвержден документами, свидетельствующие о ненадлежащем качестве товаров и их возврате контрагенту из ЕАЭС:

- согласованной с поставщиком претензией;

- транспортными (товаросопроводительными) документами, подтверждающие перевозку возращенных товаров;

- если транспортировка возвращенных товаров осуществляется силами поставщика, нужно приложить акты приема-передачи товаров от импортера первоначальному продавцу.

При частичном возврате некачественных (неукомплектованных) товаров в месяце их принятия на учет вышеуказанные документы, подтверждающие возврат товара, согласно абз. 2 п. 23 Протокола представляются в налоговый орган вместе с документами при импорте.

Если возврат осуществлен по истечения месяца принятия на учет товаров, признанных сторонами договора некачественными (неукомплектованными).

Порядок уточнения налоговых обязательств по НДС российского импортера в данной ситуации зависит от того полностью были возвращены товары или частично.

Если осуществляется полный возврат товара контрагенту из ЕАЭС российский импортер должен предоставить в налоговый орган информацию о реквизитах заявления о ввозе товаров и уплате косвенных налогов, которое было первоначально представлено в налоговый орган при ввозе товаров.

При этом новое (уточненное) заявление в ситуации с полным возвратом представлять в налоговый орган не нужно.

Одновременно с этим, в соответствии с абз.2 п.23 Протокола, в налоговый орган необходимо представить уточненную налоговую декларацию по косвенным, налогам (налог на добавленную стоимость и акцизы) при импорте товаров на территорию Российской Федерации с территории государств - членов Таможенного союза, форма которой утверждена Приказом Минфина России от 07.07.2010 N 69н, отразив в ней изменения, связанные с уменьшением объема ввезенных товаров за период (или с полным отказом от товаров, если иные товары не ввозились).

К декларации необходимо приложить указанный выше комплект документов, свидетельствующих о ненадлежащем качестве товаров и их возврате контрагенту из ЕАЭС.

В ситуации частичного возврата товара контрагенту из ЕАЭС российский импортер в соответствии с абзацем 5 п.23 Протокола, должен предоставить в налоговый орган уточненное заявление (взамен ранее представленного) без отражения сведений о частично возвращенных товарах.

К уточненному заявлению необходимо приложить указанные выше документы, свидетельствующих о ненадлежащем качестве товаров и их возврате контрагенту из ЕАЭС.

Если при подаче уточненного заявления вносить изменения в декларацию не требуется, уточненную декларацию российский импортер не подает .

Ни при полном, ни при частичном возврате товаров, составление счета-фактуры для российского импортера не требуется.

Во всех описанных выше ситуациях российский импортер должен полностью восстановить НДС, ранее уплаченный при ввозе товаров и принятый к вычету, в налоговом периоде, в котором произведен возврат товаров.

В книге продаж того периода, в котором осуществлен полный или частичный возврат товаров, импортер регистрирует реквизиты заявления о ввозе товаров и уплате косвенных налогов, поскольку на его основании НДС был принят к вычету.

Такой порядок следует из положений п. 14 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ N 1137), согласно которым при восстановлении НДС в книге продаж регистрируется документ, на основании которого НДС был ранее принят к вычету.

Поскольку специального кода вида операции для такой операции не предусмотрено, полагаем, что в книге продаж следует указывать код вида операции 03, приведенный в Приложении к Приказу ФНС России от 14.02.2012 N ММВ-7-3/83@, для случаев возврата покупателем товаров продавцу.

Код вида операции 21 «Операции по восстановлению сумм налога, перечисленные в пункте 8 статьи 145, пункте 3 статьи 170, статье 171.1 Налогового кодекса Российской Федерации, а также при совершении операций, облагаемых по налоговой ставке 0 процентов», рекомендованный в Приложении к Письму ФНС России от 22.01.2015 N ГД-4-3/794@, в ситуации с возвратом некачественного товара контрагенту из ЕАЭС неприменим, так как восстановление НДС производится не на основании указанных норм НК РФ, а на основании положений Приложения N 18.

Налог на прибыль организаций

В налоговом учете стоимость товаров формируется при их приобретении с учетом требований абз. 2 ст. 320 НК РФ. Расходы в виде стоимости товаров признаются по мере их реализации (пп. 3 п. 1 ст. 268 НК РФ).

Если недостатки качества были выявлены до реализации таких товаров, их стоимость не была учтена в составе расходов, следовательно, пересчитывать налоговую базу и сдавать уточненную декларацию по налогу на прибыль в данном случае не требуется.

На дату возврата расходов в виде стоимости возвращенного товара в налоговом учете не возникает.

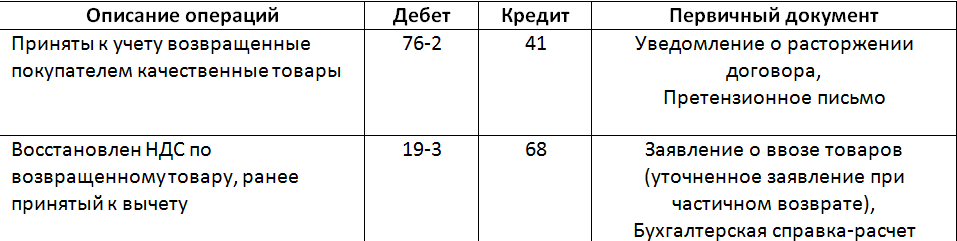

Отражение возврата некачественных (некомплектных) товаров импортером в бухгалтерском учете.

В ситуации возврата некачественного (некомплектного) товара, который возвращается в связи с отказом импортера от исполнения ранее заключенного договора поставки в этой части, не возникает ни доходов, ни расходов.

Стоимость возвращенного поставщику товара можно отразить в бухгалтерском учете с использованием счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет 76-2 "Расчеты по претензиям".

Если импортером уплаченные НДС при ввозе товара в РФ был принят к вычету, он подлежит восстановлению.

Указанная операция отражается записью по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 19-3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам", в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам".

Ситуация 2

Возврат российским импортером поставщику из стран ЕАЭС товара по причине невозможности дальнейшей реализации этих товаров

Налог на добавленную стоимость

Данная ситуация аналогична рассмотренной выше ситуации по возврату качественного товара контрагентом из ЕАЭС российскому экспортеру.

В этом случае НДС должен уплачиваться контрагентом российского импортера при ввозе им на территорию страны ЕАЭС возвращаемых товаров в порядке, установленном п.13 Протокола.

Российский импортер в данной ситуации становится экспортером товара и следует правилам установленным Протоколом и НК РФ для операций по экспорту товаров из РФ, и которые были обобщены в вводной части консультации.

Согласно пбз.2 п.3 Протокола при экспорте товара с территории РФ на территорию стран ЕАЭС российская организация вправе принять сумму "входного" НДС к вычету по этому товару в том же порядке, который применяется в отношении товаров, экспортированных с территории РФ за пределы Союза.

Суммы "входного" НДС, принятые российским импортером к вычету при приобретении товаров, возвращенных контрагенту из ЕАЭС, подлежат восстановлению. Указанные суммы НДС отражаются в графе 5 по строке 100 "Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов" разд. 3 налоговой декларации по НДС, форма и Порядок заполнения которой утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

Обращаем внимание, что с 01.01.2015 года норма пп.5 п.3 ст.170 НК РЫФ, которая прямо обязывала восстанавливать "входной" НДС по приобретенным товарам (работам, услугам), относящийся к экспортным поставкам утратила силу .

Однако, это не означает прекращение обязанности восстановления экспортного НДС, поскольку п. 3 ст. 172 НК РФ установлен особый порядок принятия к вычету этого налога в отношении операций, облагаемых НДС по нулевой ставке, согласно которому вычет налога по приобретенным товарам (работам, услугам) производится на момент определения налоговой базы, установленный ст. 167 НК РФ .

Если российскому экспортеру не удалось в 180-дневный срок собрать полный пакет документов для подтверждения нулевой ставки, реализация облагается по ставке для внутреннего рынка: 10 или 18 процентов. При этом экспортеру необходимо подать уточненную декларацию за квартал, на который приходится дата отгрузки, отразив в ней начисление налога и вычет соответствующего "входного" НДС. Если в дальнейшем будут собраны документы, подтверждающие право на нулевую ставку, ранее начисленный налог можно принять к вычету (п. 5 Протокола, п. 10 ст. 171, абз. 2 п. 3 ст. 172 НК РФ).

Налог на прибыль организаций

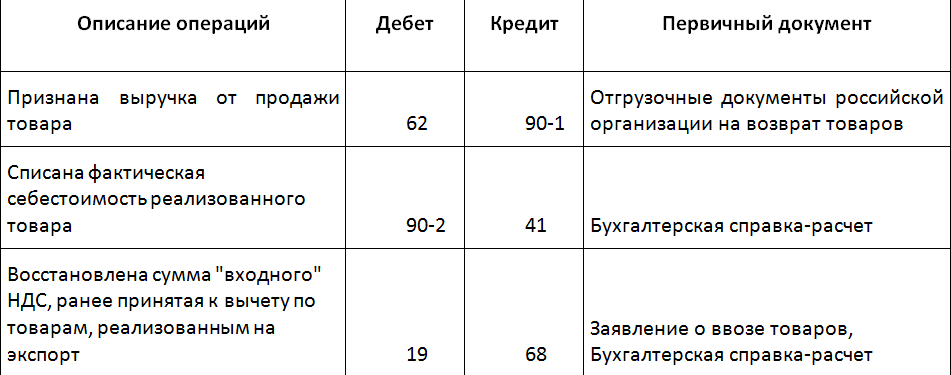

Как при возврате российскому экспортеру качественного товара, так и в ситуации с возвратом российским импортером контрагенту из ЕАЭС качественного товара по причине отсутствия возможности его реализации, такой возврат следует рассматривать как отдельную хозяйственную операцию, не связанную с первичной продажей товаров.

В налоговом учете российской организации, которая в данной ситуации признается экспортером, выручка от реализации товара признается доходом от реализации на дату перехода права собственности на реализованный товар к контрагенту из ЕАЭС.

Доходы от реализации товаров уменьшаются на стоимость приобретения данных товаров, сформированную с учетом положений ст. 320 НК РФ.

Отражение российским импортером возврата не реализованных товаров контрагенту из ЕАЭС в бухгалтерском учете:

В рассматриваемой ситуации в бухгалтерском учете российской организации в составе доходов от обычных видов деятельности на дату перехода права собственности на товары признается выручка в сумме дебиторской задолженности контрагента из ЕАЭС за отгруженные ему товары, которая определяется исходя из договорной стоимости товаров.

Одновременно с признанием выручки на себестоимость продаж текущего отчетного периода относится себестоимость проданных товаров, сформированная на базе расходов по обычным видам деятельности.

В отношении порядка учета НДС, следует отметить, что порядок его учета зависит от подтверждения экспорта.

В рассматриваемой ситуации исходим из того, что российская организация подтвердила в установленный 180-дневный срок ставку НДС 0%.

Источник -